Statistiques

Statistiques sur l’immobilier industriel au Canada T2 2026

06 juillet 2026

Vous pouvez télécharger le rapport complet?

Consultez les statistiques nationales et régionales du marché industriel au Canada

Le taux de disponibilité national recule pour la première fois depuis le T3 2022, alors que le marché revient à ses fondamentaux

Résumé

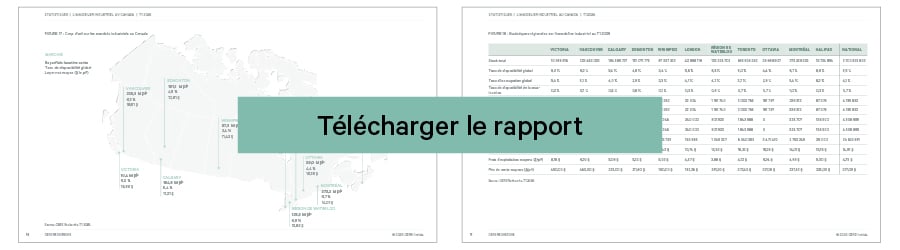

- Dans un contexte d’absorption nette positive et d’une nouvelle offre modérée, le taux de disponibilité national a diminué pour la première fois depuis le T3 2022, fléchissant de 10 pb d’un trimestre à l’autre pour s’établir à 5,5 %. Neuf des 11 marchés suivis ont affiché une disponibilité stable ou en baisse.

- L’absorption nette nationale a atteint un volume modeste de 3,9 millions pi², marquant un troisième trimestre consécutif d’activité locative positive et portant le total depuis le début de l’année à 7,8 millions pi². L’activité a été plus largement répartie ce trimestre, les marchés de Toronto, de Montréal et de Calgary arrivant en tête.

- Les livraisons de nouvelle offre se sont chiffrées à un modeste 2,4 millions pi², soit le volume trimestriel le plus faible depuis le T3 2017. Les mises en chantier ont totalisé 4,2 millions pi² au T2 2026, les projets spéculatifs représentant 89,4 % de ce volume. Les mises en chantier dépassant les livraisons, le portefeuille de construction a progressé de 7,6 % au cours du trimestre pour atteindre 25,3 millions pi².

- Le loyer net moyen national demandé a fléchi de 3,9 % en glissement annuel pour s’établir à 14,78 $ le pi², une évolution largement portée par les plus grands marchés industriels du Canada, soit Toronto et Montréal.

Le taux de disponibilité fléchit pour la première fois en près de trois ans

Le taux de disponibilité national a fléchi de 10 pb d’un trimestre à l’autre pour s’établir à 5,5 % au T2 2026. Bien que relativement mineure, cette baisse marque la première diminution trimestrielle de la disponibilité depuis le T3 2022.

Sur une base trimestrielle, neuf des 11 marchés suivis ont affiché un taux de disponibilité stable ou en baisse au T2 2026. Dans ces marchés, la baisse moyenne s’est établie à 30 pb, menée par Halifax (-80 pb), Edmonton (-30 pb) et Ottawa (-30 pb). Les reculs ont été plus modestes à Vancouver (-20 pb), Calgary (-10 pb) et Montréal (-10 pb).

Les taux de disponibilité demeurent toutefois plus élevés dans huit des 11 marchés en glissement annuel. Sur cette période, Calgary, Edmonton et Toronto sont les seules villes à afficher des reculs (respectivement -80 pb, -80 pb et -20 pb).

London a enregistré la plus forte hausse du taux de disponibilité en glissement annuel, à +260 pb au T2 2026; les taux de disponibilité de Montréal et de Vancouver ont également progressé de façon notable, respectivement de +110 pb et +100 pb.

La dynamique continue de s’améliorer grâce à une absorption généralisée

L’absorption nette nationale a atteint un volume modeste de 3,9 millions pi² au T2 2026, marquant un troisième trimestre consécutif d’activité locative positive, le total depuis le début de l’année grimpant à 7,8 millions pi².

La dynamique actuelle du marché demeure supérieure à la moyenne trimestrielle des trois dernières années, qui s’établit à 2,1 millions pi², bien qu’il reste inférieur à la moyenne historique à long terme sur 20 ans, soit 4,7 millions pi².

L’activité locative a été largement répartie ce trimestre, huit des 11 marchés suivis ayant affiché une absorption nette positive. Toronto arrive en tête avec 1,3 million pi², suivie de Montréal avec 786 000 pi² et de Calgary avec 626 000 pi².

La prélocation continue de soutenir l’absorption, bien que dans une moindre mesure ce trimestre, en raison du recul de la nouvelle offre. La nouvelle offre prélouée a représenté 1,3 million pi², soit 32,0 % de l’absorption nette positive au T2 2026. Calgary est la ville qui a le plus profité de cette tendance.

London et Winnipeg ont enregistré les absorptions nettes négatives les plus marquées au T2 2026, soit respectivement 324 000 pi² et 278 000 pi², dans un contexte d’affaiblissement de la demande.

Les superficies offertes en sous-location à l’échelle nationale atteignent un nouveau sommet

Les surfaces nationales en sous-location ont progressé de 310 000 pi² au T2 2026, atteignant un nouveau sommet record de 15,6 millions pi². Malgré une hausse au cours des cinq derniers trimestres en superficie, le taux global de disponibilité des locaux en sous-location se maintient à 0,7 %.

Toronto et Montréal continuent de représenter la plus grande part des superficies offertes en sous-location à l’échelle nationale, totalisant ensemble 63,9 % du total au T2 2026.

Les plus fortes hausses trimestrielles des surfaces en sous-location ont été observées à Toronto, avec 500 000 pi², et à Calgary, avec 334 000 pi². La progression enregistrée à Calgary s’explique en grande partie par le retour sur le marché d’un centre de distribution alimentaire Sobeys Voilà, à la suite de l’arrêt de son service de livraison en ligne en Alberta.

En glissement annuel, Montréal et Victoria ont enregistré les plus fortes hausses du taux de disponibilité des sous-locations, à +40 pb chacune au T2 2026, tandis que Vancouver a connu le plus fort recul annuel, à -30 pb.

Reprise de l’activité spéculative alors que les mises en chantier ralentissent dans l’ensemble

Les mises en chantier ont désormais ralenti pour un troisième trimestre consécutif, s’élevant à 4,2 millions pi² au T2 2026. En moyenne, les mises en chantier suivent une tendance à la baisse progressive et continue depuis 2022.

Toronto a représenté la plus grande part de cette nouvelle activité, avec 2,1 millions de pi², soit 50,2 % du total du T2 2026. Vancouver et Calgary ont aussi contribué au total, avec respectivement 654 000 pi² et 552 000 pi².

Les projets spéculatifs, quant à eux, continuent de rebondir et ont représenté 89,4 % des nouvelles mises en chantier ce trimestre. Il s’agit d’une forte hausse par rapport aux 39,0 % de mises en chantier spéculatives enregistrées au cours du deuxième semestre de 2025.

Sous l’effet conjugué d’une baisse des livraisons ce trimestre, le portefeuille de construction a progressé de 7,6 % d’un trimestre à l’autre pour atteindre 25,3 millions pi² au T2 2026, soit à peine 1,2 % du parc national total.

Les niveaux de prélocation fléchissent à mesure que l’activité spéculative reprend

À l’échelle nationale, l’activité de construction demeure à des niveaux prudents; dans tous les marchés sauf Ottawa, les superficies en construction représentent actuellement moins de 3,0 % du parc respectif.

Malgré un ratio construction/stock plus élevé, les projets en construction à Ottawa demeurent préloués à 95,5 % et n’auront qu’un impact limité sur la disponibilité du marché.

Globalement, le taux de prélocation du portefeuille national de construction a fléchi à 52,1 % au T2 2026, contre 56,7 % au T1 2026. Ce recul reflète la vague de projets spéculatifs lancés ce trimestre, en particulier à Toronto où le portefeuille actif total n’est préloué qu’à 35,3 %.

Les projets de grands entrepôts ont continué de gagner du terrain dans le portefeuille actif, progressant de 3,3 % au T2 pour atteindre 22,8 % du volume total en construction.

Les livraisons de nouvelle offre tombent à leur plus bas niveau en près de neuf ans

Les livraisons de nouvelle offre ont totalisé 2,4 millions pi² au T2 2026, soit le total trimestriel le plus bas pour le marché industriel canadien depuis le T3 2017.

Toronto a accaparé la plus grande part de la nouvelle offre au T2 2026, avec 45,4 %, suivie de Calgary et de Montréal, avec respectivement 18,0 % et 15,7 %.

Le taux de prélocation des nouvelles livraisons s’est amélioré pour s’établir à 52,8 % au T2 2026. Les nouveaux locaux achevés à Calgary et dans la région de Waterloo étaient presque entièrement préloués, tandis que le taux de prélocation de 25,6 % à Toronto pour les livraisons a pesé sur la moyenne nationale.

2026 s’annonce comme l’une des années les moins actives depuis 2018 pour les livraisons de nouvelle offre industrielle. Au T2 2026, la nouvelle offre cumulée depuis le début de l’année a atteint 6,9 millions pi², soit une baisse de 40,7 % par rapport aux 11,6 millions pi² livrés au premier semestre 2025. Une superficie additionnelle de 12,1 millions de pi² devrait être livrée au second semestre de l’année.

La baisse des loyers à l’échelle nationale se poursuit, menée par les plus grands marchés

Le loyer net moyen national demandé a continué de fléchir, reculant de 3,9 % en glissement annuel pour s’établir à 14,78 $ le pi² au T2 2026.

Les baisses annuelles les plus marquées ont été enregistrées à Montréal (-5,1 %) et à Toronto (-4,8 %). Au T2 2026, ces deux villes affichaient des loyers en baisse depuis 10 trimestres consécutifs ou plus.

Sur une base trimestrielle, le loyer net moyen national a fléchi de 0,8 %, soit 0,12 $ le pi², au T2 2026. Cinq des 11 marchés suivis ont enregistré une hausse des loyers d’un trimestre à l’autre; les plus fortes progressions ont été observées à Ottawa (+2,2 %), ainsi qu’à Edmonton (+1,8 %).

En glissement annuel, London a enregistré la plus forte hausse des loyers moyens demandés parmi tous les marchés, à 5,2 % au T2 2026, grâce à l’arrivée sur le marché de locaux de meilleure qualité. Les seules autres hausses ont été enregistrées à Victoria (+3,2 %) et à Halifax (+2,6 %).

Les Conseillers en économétrie CBRE prévoient un retour à une croissance positive des loyers à l’échelle nationale dès le T4 2026.

Prix de vente quasi stables en glissement annuel, dans une dynamique de marché contrastée

Le prix de vente moyen national demandé est demeuré pratiquement inchangé en glissement annuel, ne reculant que de 0,1 % pour s’établir à 316,62 $ le pi² au T2 2026. Les prix de vente moyens sont demeurés stables au cours des neuf derniers trimestres, fluctuant dans une fourchette étroite de 10 $ le pi².

À l’échelle des marchés, l’évolution des prix de vente a été contrastée au T2 2026, cinq marchés enregistrant des hausses annuelles et cinq autres, des baisses.

Winnipeg et Edmonton ont mené la croissance des prix en glissement annuel, avec respectivement 16,3 % et 15,0 %, tandis que London a enregistré le plus fort recul annuel des prix (-16,2 %), suivie de Vancouver (-8,2 %).

Perspectives des marchés locaux

Explorez les statistiques régionales du marché industriel à Victoria, Vancouver, Calgary, Edmonton, Winnipeg, London, la région de Waterloo, Toronto, Ottawa, Montréal et Halifax.

Vous souhaitez recevoir les prochains rapports? Inscrivez-vous ici

Personnes-ressources

Abonnez-vous à Perspectives

Restez informé des tendances et des recherches récentes au Canada.